省力化補助金(一般型)は製造業に限らず、いろんな業種で業務効率化のための設備導入やシステム開発で使える補助金です。行政手続きのプロであり、認定経営革新等支援機関でもある大阪の行政書士が解説します。

省力化補助金:一般型(第6回:2026年版)の制度とは

省力化補助金:一般型(第6回:2026年版)の事業の目的

売上拡大や生産性向上を後押しするため、人手不足解消に効果があるデジタル技術などを活用した専用設備を導入するための経費の一部を補助して、付加価値額や生産性向上を図るとともに、賃上げにつなげることを目的とする。

正式名称は、「中小企業省力化投資補助金(一般型)」です。

事業の目的を踏まえた、事業計画書を策定することが採択(合格)への鍵となります。

今回は「一般型」について解説します。「カタログ型」については個別にお問い合わせください。

省力化補助金:一般型(第6回:2026年版)の対象事業者

下記に該当すること

- オーダーメイド設備を導入すること

オーダーメイド設備とは、デジタル技術などを活用した専用設備である。ICTやIoT、AI、ロボット、センサーなどを活用し、単一や複数の生産工程を自動化するために外部のシステムインテグレータとの連携を通じて、事業者の個々の業務に応じて設計された機械装置やシステムのことである。

オーダーメイドに限らず、汎用設備であっても、事業者の導入環境に応じて周辺機器や構成機器の数量、搭載する機能などが変わる場合や、汎用設備を組み合わせて導入することでより高い省力化効果や付加価値を生み出すことが可能な場合は既製品でも対象です。

単に汎用設備を単体で導入するにとどまる場合は対象外です。

- 次世代育成⽀援対策推進法に基づく⼀般事業主⾏動計画を公表すること(従業員数21名以上の場合のみ:交付申請時までに公表すること)

- 事業実施場所を確保していること ※建設中や土地のみを確保している場合は不可

- 雇用契約している従業員が1名以上であること

- 直近の決算年度で12ヶ月以上雇用契約している従業員が1名以上であること

従業員が0名の事業者は申請できません。

直近の決算年度で期中の途中入社した従業員しかいない場合は申請できません。

下記の要件を満たす3~5年の事業計画にすること

- 直近の決算年度と比較して、労働生産性(付加価値額÷労働者数)の年平均成長率+4.0%以上増加させること

- 直近の決算年度と比較して、1⼈あたり給与⽀給総額の年平均成⻑率を+3.5%以上増加させること

- 事業所内最低賃⾦が地域別最低賃⾦+30円以上の⽔準であること

付加価値額とは、営業利益、人件費、減価償却費を足したものです。つまり、「利益を上げて、人件費に還元してね」という意味です。

給与支給総額要件、事業所内最低賃金要件が未達の場合は未達成率に応じて補助金を返還しなければなりません。ただし、付加価値が増加していない&営業利益が赤字の場合や天災などの事業者に責任がない場合は一部免除する場合もあります。

1期を迎えていない事業者は申請できません。

省力化補助金:一般型(第6回:2026年版)の補助金額と補助率

従業員数1~5人の場合

補助金:750万円(大幅な賃上げで1,000万円)

補助率:1/2 ※小規模事業者や最低賃金引き上げ特例活用者は2/3

従業員数6~20人の場合

補助金:1,500万円(大幅な賃上げで2,000万円)

補助率:1/2 ※小規模事業者や最低賃金引き上げ特例活用者は2/3

従業員数21~50人の場合

補助金:3,000万円(大幅な賃上げで4,000万円)

補助率:1/2 ※小規模事業者や最低賃金引き上げ特例活用者は2/3

従業員数51人以上

補助金:8,000万円(大幅な賃上げで1億円)

補助率:1/2 ※小規模事業者や最低賃金引き上げ特例活用者は2/3

大幅な賃上げ特例の要件とは、事業計画終了時点で事業場内最低賃金+50円&1人あたりの給与支給総額の年平均成長率+6.0%以上増加を達成すること ※事業場内最低賃金は毎年達成する必要があります。

最低賃金引き上げ特例の要件とは、2024年10月から2025年9月までの間で、地域別最低賃金以上~2025年度改定の地域別最低賃金未満で雇用している従業員が全従業員数の30%以上である月が3ヶ月以上あること

※大阪の場合だと、2024年10月~2025年9月の期間で時給換算1,114円から1,176円で雇用している従業員が全従業員数の30%以上である月が3ヶ月以上であること

省力化補助金:一般型(第6回:2026年版)の対象外事業について

主なものは以下のとおりです。申請検討時には公募要領で確認してください。

- 補助事業の主たる課題の解決そのものを外注・委託する事業

- 将来的な対外向け販売を前提とする設備・システムなどの開発を含む事業

- 利用者に有償で提供する設備、システム、サービスなどの開発・改良を含む事業

省力化補助金:一般型(第6回:2026年版)の補助対象経費について

補助事業に関する経費のみが対象となります。また、交付決定後の補助事業実施期間中に契約・納品・支払をしたものが対象です。

機械装置・システム構築費が主軸になるような予算組みでないと申請できません。つまり、設備投資がない事業は対象外です。

機械装置・システム構築費

以下のものが対象です。

- 機械装置、工具・器具の導入費用(運搬費や設置費用も含む)

- システムの構築費用

必ず1つ以上は単価50万円(税抜)のものが必要です。

運搬費

以下のものが対象です。

- 運搬料、宅配・郵送料

技術導入費(補助対象経費総額の1/3まで)

以下のものが対象です。

- 知的財産権等の導入費用

専門家経費や外注費の支払先と同じ場合は対象外です。

知的財産権等関連経費(補助対象経費総額の1/3まで)

以下のものが対象です。

- 弁護士の手続代行費用

- 外国特許出願のための翻訳料

専門家経費や外注費の支払先と同じ場合は対象外です。

外注費(補助対象経費総額の1/2まで)

以下のものが対象です。

- 設計

- デザイン

- 検査

- 加工

技術導入費や専門家経費の支払先と同じ場合は対象外です。

専門家経費(補助対象経費総額の1/2まで)

以下のものが対象です。

- 専門家への相談料(専門家の旅費も含む)

相談料には金額の上限があります。

- 大学教授、弁護士、弁理士、公認会計士、医師:日当5万円以下

- 準教授、技術士、中小企業診断士、ITコーディネーター:日当4万円以下

支出先が技術導入費、外注費と同じ場合は対象外です。

クラウドサービス利用費

以下のものが対象です。

- クラウドサービス利用料

- プラットフォーム利用料

補助事業実施期間中の費用のみが対象となります。契約期間が補助事業実施期間を超える場合は按分等の計算方法により補助対象経費を算出します。

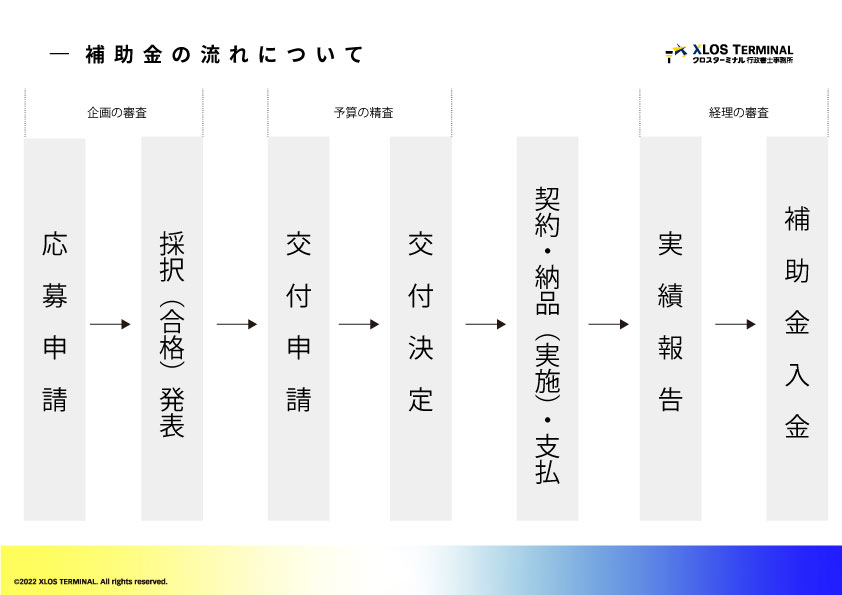

省力化補助金:一般型(第6回:2026年版)の流れについて

省力化補助金:一般型(第6回:2026年版)の基本的な事務処理の流れ

応募申請→採択(合格)発表→交付申請→交付決定→契約・納品(実施)・支払→実績報告→確定通知→補助金の請求→補助金の入金

補助金は後払いのキャッシュバック方式です。資金繰りには余裕があるか確認して申請しましょう。

省力化補助金:一般型(第6回:2026年版)の審査について

省力化補助金:一般型の採択率

第1回:69%

第2回:61%

第3回:67%

第4回:69%

第5回:現在審査中(2026年6月発表)

数100万円~数1,000万円規模の補助金では異例の高採択率ですので、かなり狙い目の補助金です。

省力化補助金:一般型(第6回:2026年版)の審査方法

書面審査のうえ、一部の事業者には口頭審査(オンライン)があります。

代表者は事業計画書の内容を隅々まで把握しておくことが必要です。

省力化補助金:一般型(第6回:2026年版)の審査項目

以下の項目で審査されます。

- 補助事業の適格性

- 技術面

- 計画面

- 政策面

省力化補助金:一般型(第6回:2026年版)の加点項目

以下の加点を押さえていくことで採択の可能性が高くなります。

- 過去3年以内に事業承継 or M&A

- 事業継続力強化計画

- 成長加速化マッチングサービス

- 地域別最低賃金引上げ(2024年10月~2025年9月に2025年度改定の地域別最低賃金未満で雇用している従業員が30%以上である月が3ヶ月以上ある)

- 事業場内最低賃金引上げ(2025年7月と比較して63円以上の賃上げをした)

- えるぼし認定

- くるみん認定

- 省力化ナビ加点

- 健康経営優良法人2026

省力化補助金:一般型(第6回:2026年版)の申請について

省力化補助金:一般型(第6回:2026年版)の公募期間

公募開始:2026年3月13日(金)

申請受付:2026年4月中旬

応募締切:2026年5月中旬

採択発表:2026年8月下旬

省力化補助金:一般型(第6回:2026年版)の事業実施期間

交付決定日から18ヶ月以内(採択発表日から20ヶ月以内)

この期間内に、契約・納品・支払をした経費が補助金の対象となります。

つまり、事業実施できる期間は2026年10月頃から2028年3月頃までになる予想です。

省力化補助金:一般型(第6回:2026年版)の申請方法

システムの利用にはGビズIDプライムアカウントが必要です。

省力化補助金:一般型(第6回:2026年版)の申請に必要な書類について

以下のものが必要です。

(法人の場合)

- 決算書(直近2期分)

- 直近の法人事業概況説明書

- 履歴事項全部証明書

- 納税証明書(その2)(直近3期分)

(個人事業主の場合)

- 直近の確定申告書(第一表)

- 直近2年分の所得税青色申告決算書 or 白色申告収支内訳書

- 納税証明書(その2)(直近1年分)

(共通)

- 導入予定機器のカタログや説明資料など

- 導入予定機器の参考見積書や提案書など

省力化補助金:一般型(第6回:2026年版)の申請は、クロスターミナル行政書士事務所まで

専門家の選び方は、下記の記事を参考にしてください。

クロスターミナル行政書士事務所でのサポート範囲について

以下のサポートを基本とします。

- 事業計画書(案)の作成

- 添付書類の確認

- 申請の入力サポート

採択後の手続きはオプションとなります。

- 交付申請(採択から交付決定まで)

- 実績報告(交付決定から補助金受給まで)

- 事業化報告(毎年の報告)

全国対応可能です(オンラインサポート)

電子申請のため、オンラインで基本的にやり取りするので、全国対応が可能です。

クロスターミナル行政書士事務所への依頼料金について

基本料金

着手金:10万円+消費税(依頼時)

成功報酬:応募申請時の補助金交付申請額の10%+消費税(採択発表時)

2026年4月16日以降のご依頼は締切まで日数がないため、特急料金として5万円+消費税を別途いただきます。

当事務所は代表の行政書士1人で運営しているため、サポート数には限りがあります。なるべく早めのご依頼をお願いします。

オプション

交付申請:10万円+消費税(オプション依頼時)

実績報告:15万円+消費税(オプション依頼時)

事業化報告:10万円+消費税(オプション依頼時)

クロスターミナル行政書士事務所への依頼方法について

いずれかの方法でお問い合わせください。

ただし、申請経費などがおおよそ決まっている場合などで依頼を前提とした相談は相談料は不要です。申請経費が決まっていない場合やどの補助金を使うべきか悩んでいる場合などの補助金全般的な相談については相談料を頂戴します。

公式LINE

Chatwork

お問い合わせフォーム

CONTACT – クロスターミナル行政書士事務所 (xlos-terminal.com)

電話

06-4400-9760

大阪市の本町で補助金・支援金を中心に活動する行政書士事務所

クロスターミナル行政書士事務所:下井